Abril 2021 —

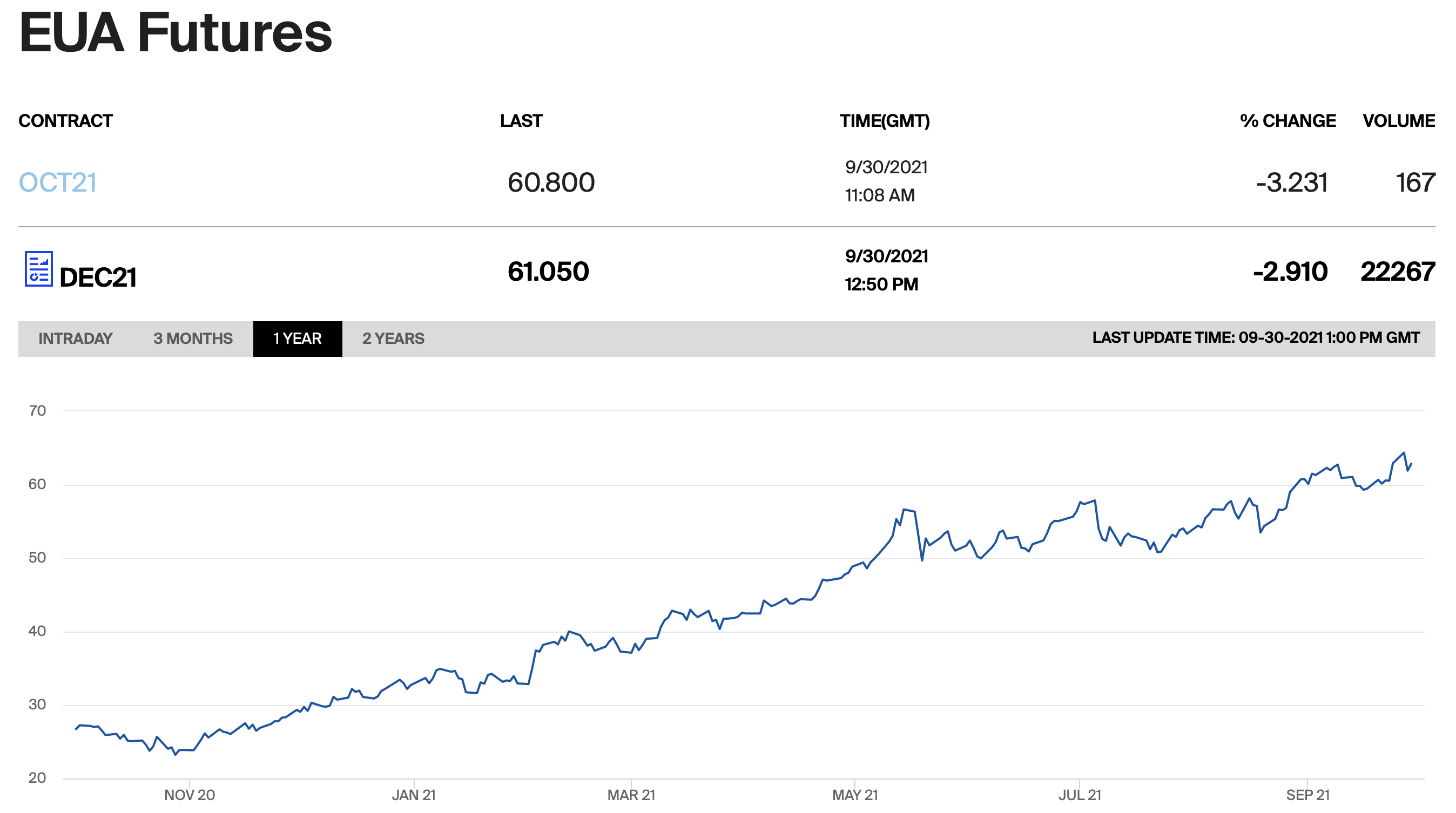

El mercado mayorista eléctrico español marca precios nunca vistos para un abril, disparándose las primeras alarmas sobre la coyuntura energética del país. En Europa, el mercado de derechos de emisión de CO2 (EUA) sigue bullish para su contrato de Diciembre-21, cómodo en niveles de 43 €/tn. Fruto de ello es el ambicioso plan de la Comisión Europea: 2030 Climate Target Plan, donde Ursula von den Leyen propone la reducción de los gases de efecto invernadero (GHG) en al menos un 55% (respecto a los niveles de 1990) para el año 2030, con el objetivo de acelerar la transición energética y ser climate-neutral en 2050. Más tarde, en Junio, dicho plan sería vinculante, pero ya algunos estudios como este calculan que el precio de EUA necesario para conseguir el abatimiento de las emisiones debía llegar a 129 €/Tn en 2030. La senda parece clara: sólo desde Enero-20, el mercado ha subido un 170%.

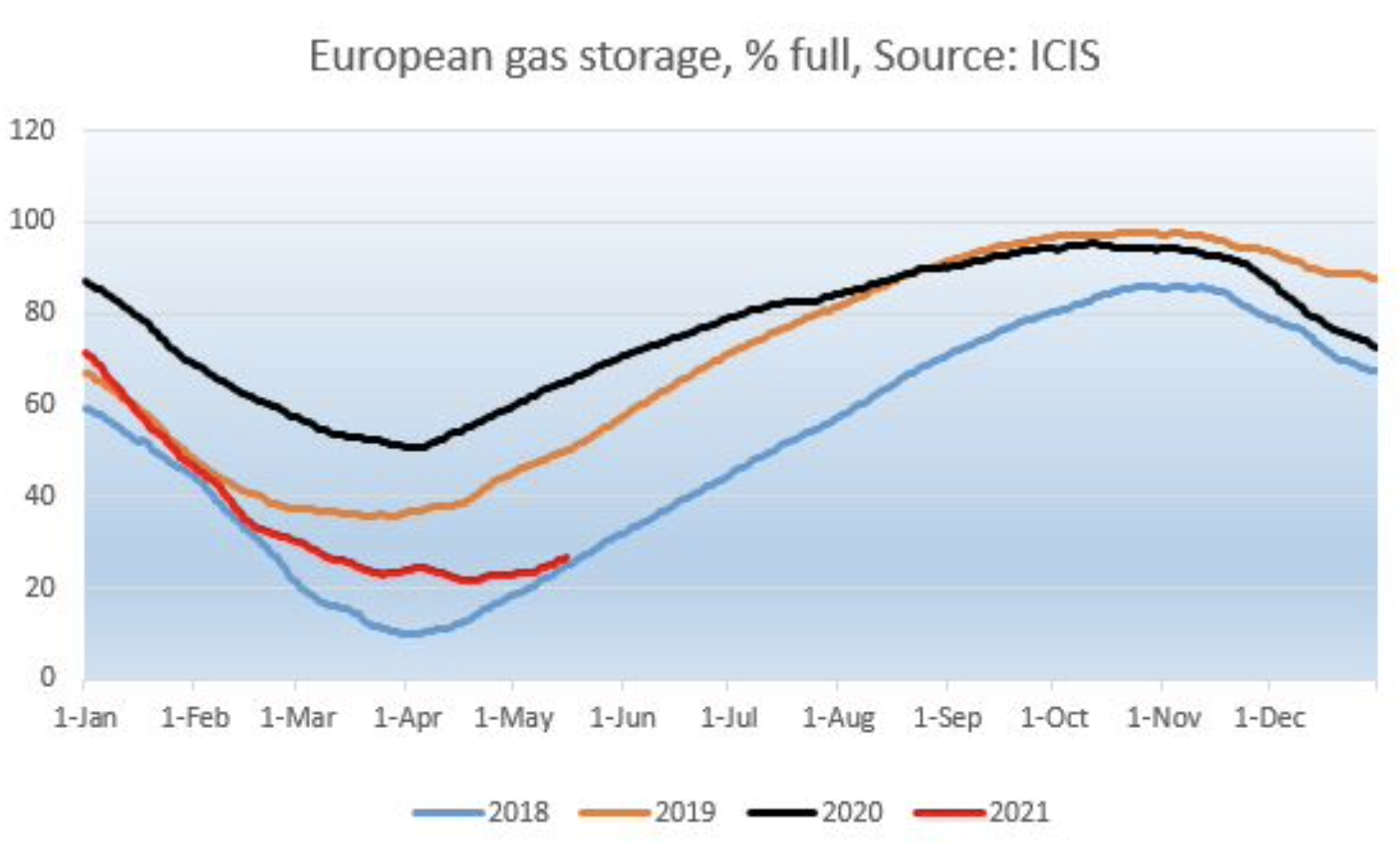

En paralelo, el mercado del gas, fuertemente sacudido por el fenómeno Filomena en España durante el mes de enero, empieza a padecer un stock de almacenamiento bajo a nivel europeo mientras Gazprom renuncia a reservar más capacidad de flujo a través de Ucrania para el mes de mayo, propiciando el inicio del pulso ruso sobre las condiciones de explotación del nuevo gasoducto en construcción, Nord Stream 2. Un plan con una fuerte oposición por parte de USA, por la dependencia europea del gas ruso.

En cuanto al GNL, altos precios del TTF impulsan el precio del GNL, pero la demanda asiática es fuerte y compite por los buques, entrando en un círculo vicioso. A medida que el precio del gas sube, el carbón vuelve a estar in-the-money, aumentando la demanda del mismo. La situación es parecida a la que Alessandro Vitelli plasma en su blog con esta brillante imagen:

Mientras tanto, el día 20 de abril, Vitol, la compañía independiente de trading de petróleo más grande del mundo, avanza que ve el barril Brent en 70-75$ para Q3 por el aumento de demanda mundial, una subida con respecto a la cotización de ese día del 15% (no iban desencaminados).

La crisis se agrava

Llega el verano, y a día 26 de junio, las previsiones de Vitol sobre el Brent ya se han quedado cortas, mientras el TTF y el carbón (índice Newscastle) marcan máximos de 13 años y el spot de electricidad en Europa se desboca, marcando finalmente los primeros récords históricos (en España llegaría el 20 de Julio, con el day-ahead marcando 106.57 €/MWh). El plan Fit for 55 queda aprobado como ya era previsible, y las commodities no dan un respiro. Los Gobiernos comienzan a mostrar preocupación ante el monstruo y se empieza a trasladar un mensaje: la transición energética se está pagando, y se está acelerando. Sin embargo, la Comisión Europea no da visos de querer alterar el marco actual del mercado de EUA, que podría aliviar los ya de por sí tensionados mercados de electricidad, sino que se pone el foco en el gas y en cómo Rusia sigue presionando a través del flujo de Mallnow/Yamal, reservando menos capacidad y desviando su gas a rellenar inventarios propios (siendo poco comprobable dicha situación).

Agosto-21 —

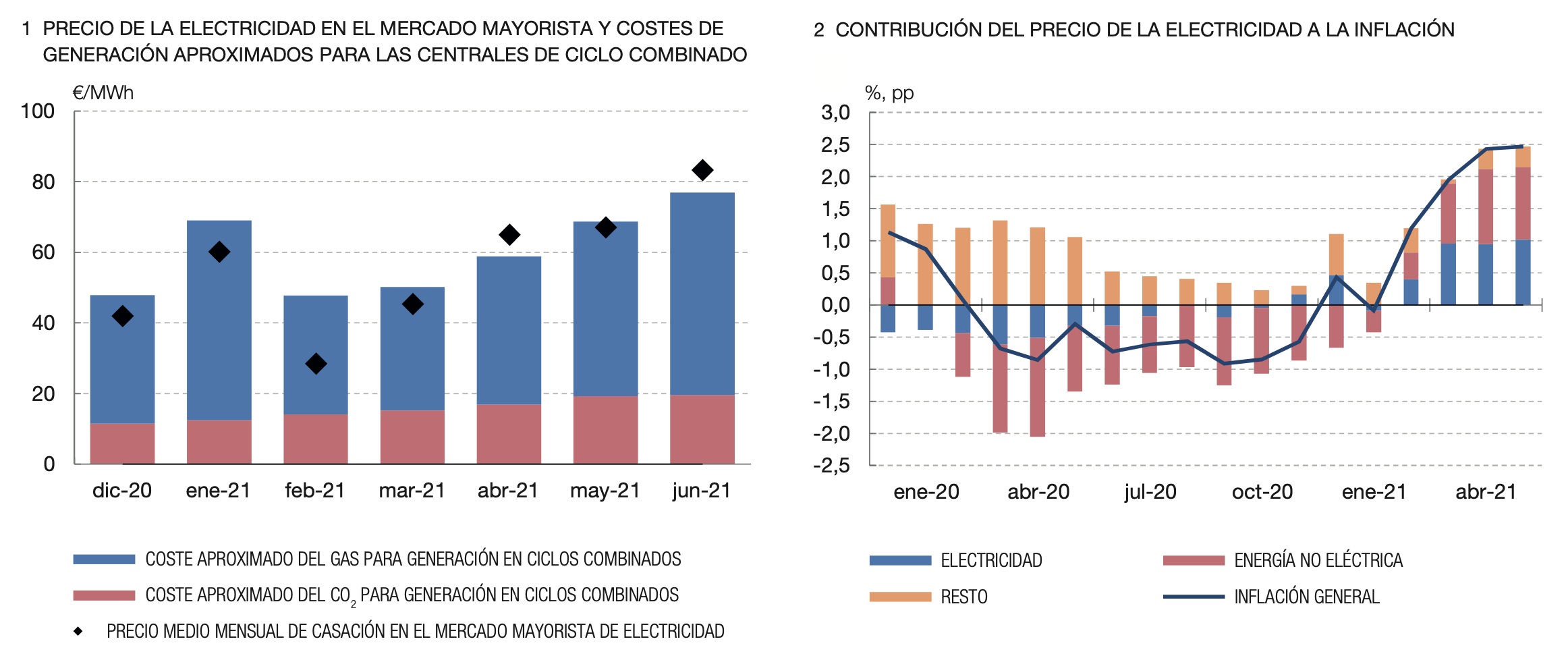

En España, un torbellino normativo que comenzó con el cambio de la estructura de tarifas el 1 de Junio, sigue en alza con un Gobierno que trata de contener las subidas de la energía, que arrastra ya la inflación camino del 4%: reducciones del IVA, suspensión del IVPE, un anteproyecto de ley para minorar los windfall profits de hidroeléctricas y nucleares (y algunas eólicas), y algunas medidas que tomarían forma un mes después con diferente impacto en la factura del consumidor. El propio Banco de España publica un informe señalando las causas del alza de precios: una quinta parte se debería al incremento de los precios de las EUA, y casi la mitad debido al gas (por cada 1€ de subida de gas, el coste variable de un ciclo combinado sube 2€).

Por si fuera poco, una ola de calor desde el día 11 hasta el 16 provoca 3 records consecutivos del spot de electricidad, al entrar más ciclos combinados a cubrir la demanda.

Mientras tanto, en UK comienzan a quebrar las primeras comercializadoras de luz y gas, obligando al regulador OFGEM a actuar para switchear a los clientes a alguna de las Comercializadoras de Último Recurso, afectando a 682k clientes un mes después.

Por la parte del gas, la volatilidad es extrema por la incertidumbre sobre la culminación de Nord Stream 2, la fase de certificación posterior y sobre cuándo Rusia podría aliviar con 5.6 bcm el Q4 de 2021 el ya de por sí tensionado mercado europeo. El 18 de Agosto, el operador alemán Gascade informa incorrectamente de flujos a través del gasoducto, provocando el pánico vendedor en el mercado, con un desplome del 10% del TTF, aunque acabaría recuperado poco después tras el comunicado del operador. El 25 del mismo mes, un tribunal alemán despeja las dudas sobre el gasoducto: Nord Stream 2 debe seguir las reglas del Third Energy Package, impidendo que sea Gazprom la propietaria y la explotadora simultáneamente. En cuanto a timings, una vez finalizado el proyecto, el regulador dispone de 4 meses para la certificación, y tiempo después podría entrar en operación.

Septiembre-21 —

La coyuntura energética empieza a tomar cariz de emergencia en la seguridad de suministro de cara al invierno en Europa. Los Gobiernos hablan de reformar el mercado marginalista, culpable a su juicio de los altos precios del spot de electricidad. En España, más medidas son aprobadas con urgencia para paliar los altos precios de la luz y el gas, limitando la subida de este último para los consumidores acogidos a la tarifa regulada (y dejando sin margen de maniobra a las comercializadoras del mercado libre al no poder competir con esa financiación); disminuyendo los cargos en la parte regulada de la factura de luz y poniendo en marcha subastas de energía eléctrica antes de final de año para las comercializadoras no incumbentes. La medida más sonada, sin embargo, trata del recorte a las empresas verticalmente integradas a través de la minoración de los windfall profits por la internalización del precio del gas en el precio marginal, afectando en un primer momento a la generación hidroeléctrica, nuclear y todos los proyectos merchant renovables (poco días después el Ministerio tuvo que salir al paso para aclarar que únicamente afectaba a aquellos proyectos renovables que no hubieran firmado PPAs antes del Real Decreto).

La segunda semana de Septiembre, Rusia confirma que ha finalizado la construcción de Nord Stream 2, y el Bundesnetzagentur (regulador alemán) confirma que desde el día 8 el reloj ha empezado a correr para certificar la instalación. Las otras fases incluyen el proceso de insurance y la licencia de operación.

En UK, los clientes traspasados a la CUR alcanza la astronómica cifra de 1.8M de consumidores, y ya son 10 las comercializadoras quebradas. En este mismo país, las primeras noticias de destrucción de demanda industrial se materializan, aliviando los precios del TTF momentáneamente. En Alemania, es BASF quien comienza a limitar la producción de amoniaco.

En Asia, China se enfrenta a una crisis de suministro que obliga a la industrializadas Guangdong, Jiangsu, Zhejiang y otras 7 provincias a programar cortes de electricidad, mientras en USA no se ponen en funcionamiento nuevos pozos de shale-gas, empujando también el precio del Henry Hub a niveles máximos.

Winter is coming

Octubre empieza con un nuevo máximo en el spot de la electricidad española, marcando 216.01 €/MWh, un récord que hace pensar en lo (in)oportuno de eliminar el antiguo cap del mercado de 180.3 €/MWh por 3000 €/MWh para la adecuación con el mercado europeo. Entrando oficialmente en el season winter de gas, no nos queda más que esperar que la seguridad de suministro no se vea amenazada por la inercia de la crisis energética, que tiene poca solución en el corto plazo, y donde se pondrá a prueba no sólo a los Estados europeos, sino también a su sociedad, que lejos de entender lo que está ocurriendo, sí que puede (y debe) preguntarse: ¿por qué no se actuó antes?

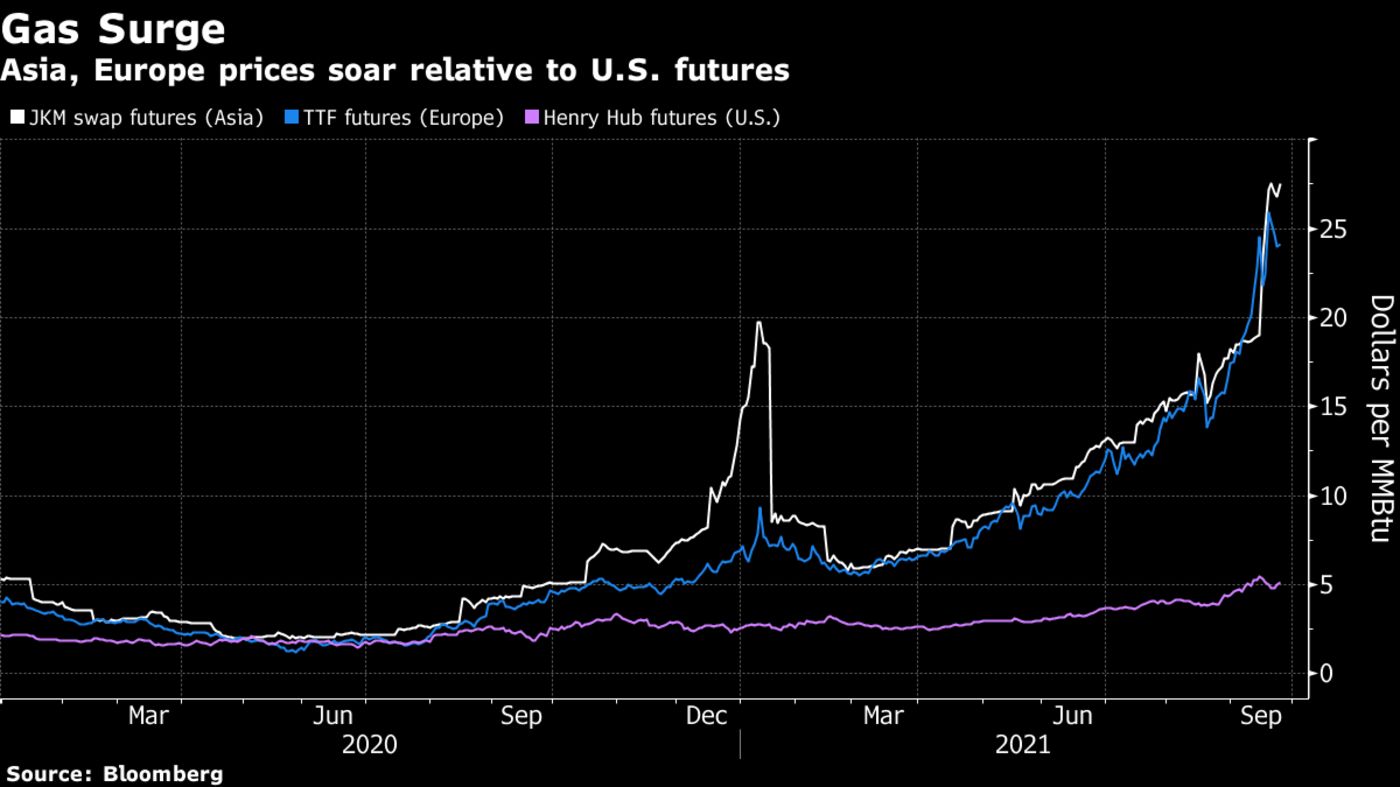

Con la demanda de gas a merced de la meteorología, y la demanda eléctrica a merced de los ciclos combinados en invierno, inelásticas ante el precio (salvo honrosas excepciones de cariz industrial); una oferta empujada por la carestía de gas, mercados en máximos de TTF (superando los 95 €/MWh), JKM, henry Hub y por supuesto nuestro subyacente MIBGAS; y finalmente con el mercado de los EUA marcando máximos en 65 €/Tn, a Europa se le ha acabado el tiempo de contener la situación.